BTW-regels voor cateringfacturatie kunnen ingewikkeld lijken, maar met de juiste kennis wordt het een stuk overzichtelijker. Als cateringbedrijf werk je met verschillende btw-tarieven, afhankelijk van wat je levert. Voor eten en alcoholvrije dranken geldt meestal 9%, terwijl aanvullende diensten zoals bediening of catering op locatie vaak onder 21% vallen.

Het verschil zit in of je een product levert of een dienst verleent. Ook bij kosten is het belangrijk om op te letten: btw op eten en drinken is niet altijd aftrekbaar. Door je facturen helder op te bouwen en je administratie goed bij te houden, voorkom je fouten en sta je sterk richting de Belastingdienst.

BTW in de catering wordt in de praktijk vaak te simpel benaderd, terwijl juist de details bepalend zijn voor een juiste aangifte. Vooral bij gecombineerde diensten, zoals evenementen, gaat het regelmatig mis doordat niet goed wordt gekeken naar het onderscheid tussen levering en dienstverlening. De Belastingdienst beoordeelt dit strikt op basis van de feitelijke situatie, waardoor een verkeerde inschatting al snel kan leiden tot correcties of naheffingen.

Welke BTW-tarieven gelden voor catering?

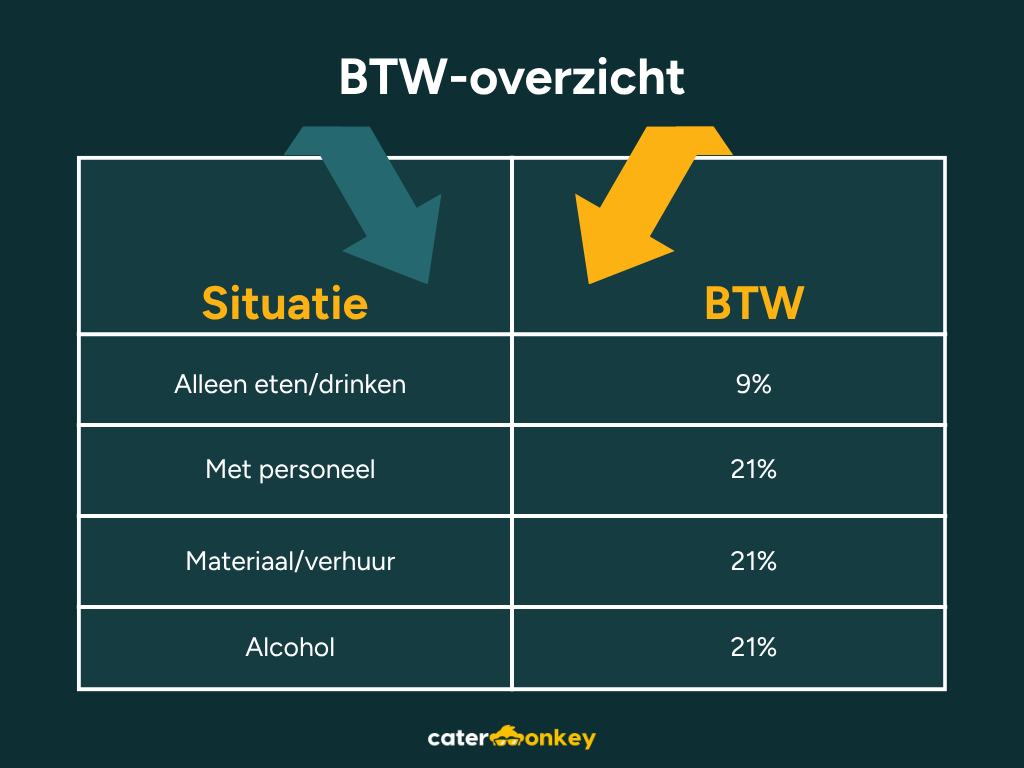

Bij catering werk je meestal met twee btw-tarieven: 9% en 21%. Welk tarief je toepast, hangt vooral af van wat je levert: alleen eten en drinken, of een complete dienstverlening.

Het 9% btw-tarief geldt voor:

- Eten en alcoholvrije dranken

- Maaltijden die je bezorgt bij klanten

- Catering waarbij je uitsluitend voedsel en dranken levert

Het 21% btw-tarief geldt voor:

- Diensten zoals bediening en personeel

- Verhuur van materialen zoals tafels, stoelen en servies

- Complete evenementenverzorging

- Decoratie en styling

- Alle alcoholische dranken

Let op: combineer je meerdere diensten, dan moet je deze apart op de factuur vermelden met het juiste btw-tarief. Lever je bijvoorbeeld zowel eten (9%) als personeel en materialen (21%), dan splits je dit duidelijk uit op je factuur.

BTW-aftrek bij cateringaankopen

Als cateringondernemer kun je btw terugvorderen op veel van je zakelijke aankopen. Dit helpt je om je kosten te drukken en je cashflow te verbeteren. Hier zie je welke kosten je wel en niet kunt aftrekken:

Wel aftrekbaar:

- Ingrediënten en grondstoffen voor gerechten die je verkoopt

- Professionele keukenapparatuur en servies

- Transportkosten en brandstof voor bezorging

- Verpakkingsmaterialen en disposables

- Schoonmaakmiddelen en hygiëneproducten

- Kantoorbenodigdheden en software voor je administratie

Niet of beperkt aftrekbaar:

- Eten en drinken voor eigen gebruik, personeel of relaties (meestal niet aftrekbaar)

- Representatiekosten (vaak niet aftrekbaar voor btw)

- Privégebruik van bedrijfsmiddelen

- Boetes en bekeuringen

- Bepaalde personeelsvoorzieningen (afhankelijk van regels en drempels)

Bewaar altijd je facturen en bonnetjes digitaal. Voor btw-aftrek heb je meestal een juiste factuur nodig. Bij bedragen tot en met €100 inclusief btw mag een vereenvoudigde factuur of bon volstaan, mits de benodigde gegevens erop staan.

Factuurvereisten voor cateringdiensten

Een correcte factuur is belangrijk voor je btw-administratie en voorkomt problemen met de Belastingdienst. Voor cateringfacturatie gelden specifieke eisen die je moet naleven. Een professioneel offertesysteem helpt je om alle verplichte gegevens automatisch te verwerken.

Verplichte gegevens op elke factuur:

- Jouw bedrijfsnaam, adres en BTW-nummer

- Klantgegevens inclusief naam en adres

- Uniek factuurnummer in chronologische volgorde

- Factuurdatum en (indien afwijkend) leveringsdatum

- Duidelijke omschrijving van geleverde diensten

- Bedragen exclusief BTW per BTW-tarief

- BTW-bedrag per tarief apart vermeld

- Totaalbedrag inclusief BTW

| Dienst | BTW-tarief | Factuurvermelding |

|---|---|---|

| Buffet catering | 9%* | "Catering buffet 50 personen" |

| Personeel inzet | 21% | "Bediening 4 uur, 2 personen" |

| Materiaal verhuur | 21% | "Verhuur tafels en stoelen" |

| Alcoholische dranken | 21% | "Drankarrangement inclusief wijn" |

*Let op: het 9%-tarief geldt alleen als je uitsluitend eten en alcoholvrije dranken levert. Combineer je dit met diensten (zoals bediening), dan kan (een deel van) de prestatie onder 21% vallen.

Bij voorschotfacturen vermeld je duidelijk dat het om een voorschot gaat. Op de eindfactuur trek je het voorschot af en vermeld je de resterende betaling. De btw is in principe al verschuldigd op het moment dat je de (voorschot)factuur uitreikt of de betaling ontvangt.

Veelgemaakte fouten bij BTW-aangifte

Veel cateringbedrijven maken dezelfde fouten in hun btw-aangifte. Door deze te kennen, voorkom je kostbare vergissingen en mogelijke naheffingen van de Belastingdienst.

Meest voorkomende fouten:

- Verkeerd btw-tarief toepassen: Je rekent 21% voor een eenvoudige levering van eten of 9% voor een dienst met personeel en extra’s. Dit leidt tot onjuiste aangiftes.

- Gemengde prestaties niet goed beoordelen: Bij combinaties van eten en diensten niet bepalen of je moet splitsen of dat sprake is van één samengestelde prestatie.

- Ontbrekende factuurgegevens: Facturen zonder verplichte gegevens zoals btw-nummer, datum of duidelijke omschrijving kunnen problemen geven bij btw-aftrek.

- Privé en zakelijk door elkaar: Privéaankopen aftrekken of zakelijk gebruik niet corrigeren voor privégebruik.

Tips om fouten te voorkomen:

- Gebruik software als hulpmiddel, maar controleer altijd zelf het juiste btw-tarief

- Controleer regelmatig je facturen op volledigheid en juistheid

- Houd privé en zakelijk strikt gescheidenBewaar je administratie en bewijsstukken overzichtelijk

- Laat bij twijfel je aangifte controleren door een boekhouder

Veel van deze fouten ontstaan al in de offertefase, zoals ook wordt beschreven in dit overzicht van veelgemaakte fouten bij horeca offertes, waar prijsfouten en onduidelijke communicatie centraal staan.

BTW bij evenementen op verschillende locaties

Bij cateringopdrachten is niet de locatie zelf doorslaggevend voor de btw, maar wat je precies levert. Toch kan de situatie per locatie verschillen doordat de aard van de prestatie verandert.

Catering op bedrijfspanden:

Bij catering op kantoren en bedrijfspanden gelden de normale Nederlandse btw-regels. Lever je alleen eten en drinken, dan geldt meestal 9%. Lever je aanvullende diensten zoals personeel of opbouw, dan valt (een deel van) je dienstverlening onder 21%.

Catering bij privéwoningen:

Thuiscatering valt onder 9% als je uitsluitend eten en alcoholvrije dranken levert. Zodra je ook diensten levert, zoals bediening, bekleding of organisatie, geldt voor die onderdelen het 21%-tarief.

Catering in openbare ruimtes:

Bij evenementen in parken, gemeentehuizen of andere openbare locaties gelden dezelfde btw-regels. De btw hangt af van de combinatie van levering en diensten, niet van de locatie zelf.

Buitenlandse evenementen:

Bij catering in het buitenland gelden andere btw-regels. Binnen de EU is de btw vaak verschuldigd in het land waar de dienst plaatsvindt. Buiten de EU kunnen andere regels gelden. Laat je hierover goed adviseren bij internationale opdrachten.

Administratie en documentatie voor BTW

Een goede catering administratie is de basis voor correcte BTW-afhandeling. Met de juiste opzet bespaar je tijd en voorkom je fouten in je aangifte.

Documenten die je moet bewaren:

- Alle facturen die je verstuurt (7 jaar bewaren)

- Inkoopfacturen en bonnetjes van leveranciers

- Contracten en overeenkomsten met klanten

- Bankafschriften en betaalbewijzen

- BTW-aangiftes en correspondentie met de Belastingdienst

- Administratie van zakelijk gebruik (zoals rittenregistratie indien van toepassing)

Digitale mogelijkheden voor efficiënt beheer:

Moderne cateringsoftware kan je administratie vereenvoudigen. Je kunt facturen genereren, koppelingen maken met boekhoudsoftware en documenten digitaal opslaan. Dit bespaart tijd en verkleint de kans op fouten, maar je blijft zelf verantwoordelijk voor een juiste btw-toepassing.

Zorg voor regelmatige back-ups van je administratie. Digitale opslag maakt het makkelijker om gegevens terug te vinden, bijvoorbeeld bij een controle.

Maandelijkse controles:

- Controleer of alle facturen correct zijn verwerkt en gearchiveerd

- Vergelijk je btw-aangifte met je btw-belaste omzet

- Check of alle inkoopfacturen zijn verwerkt

- Zorg dat privé en zakelijk gescheiden blijven

Met een gestructureerde administratie voorkom je fouten en houd je grip op je btw-verplichtingen.

Bij Catermonkey digitaliseer je je volledige administratie, van offerte tot factuur. Zo houd je overzicht en kun jij je focussen op waar je echt goed in bent: topcatering leveren.

Maak een demo-account aan bij Catermonkey!

Maak een demo-account aan bij Catermonkey en ontdek direct hoe je meer rendement haalt uit je wijnkaart. Krijg inzicht in je marges per wijn, optimaliseer je prijsstelling en houd grip op je inkoop en winstgevendheid.

Test verschillende scenario’s, analyseer je cijfers en stuur eenvoudig bij waar nodig.

Start vandaag nog vrijblijvend en ervaar hoe je meer uit je wijnverkoop haalt met minder handmatig werk.

Vragen of even sparren?

We denken graag met je mee.

Veelgestelde vragen

Wat doe ik als ik het verkeerde btw-tarief heb gefactureerd?

Stuur zo snel mogelijk een creditnota voor de onjuiste factuur en maak een nieuwe factuur met het juiste btw-tarief. Vermeld duidelijk de reden van correctie. In je btw-aangifte verwerk je zowel de creditnota als de nieuwe factuur. Hoe sneller je corrigeert, hoe kleiner de kans op problemen.

Hoe splits ik BTW correct bij een bruiloft met zowel catering als complete verzorging?

Beoordeel of sprake is van afzonderlijke prestaties of één samengestelde dienst. Als je losse onderdelen levert, maak dan aparte factuurregels: eten en alcoholvrije dranken onder 9%, en diensten zoals personeel, materiaal en organisatie onder 21%. Zorg voor een duidelijke specificatie per onderdeel.

Kan ik BTW terugvragen op ingrediënten die ik ook privé gebruik?

Alleen het zakelijke deel is aftrekbaar. Gebruik je iets deels privé, dan moet je de btw naar verhouding corrigeren. Zorg dat je een onderbouwde verdeling kunt toelichten in je administratie.

Welke BTW-regels gelden voor online cateringbestellingen en bezorging?

Online bestellingen volgen dezelfde btw-regels als reguliere catering. Lever je alleen eten en alcoholvrije dranken, dan geldt meestal 9%. Bezorgkosten volgen in principe het btw-tarief van de hoofdprestatie. Lever je aanvullende diensten, dan kan (een deel van) de prestatie onder 21% vallen.

Hoe vaak moet ik BTW-aangifte doen als cateringbedrijf?

De Belastingdienst bepaalt of je maandelijks, per kwartaal of jaarlijks aangifte doet. Dit hangt af van je situatie en ontvang je bij je btw-registratie of via Mijn Belastingdienst.

Wat zijn de gevolgen van een controle door de Belastingdienst?

Bij een controle beoordeelt de Belastingdienst je administratie, facturen en btw-aangiftes. Als alles klopt, verloopt dit meestal zonder problemen. Bij fouten kunnen correcties, naheffingen en boetes volgen. Een overzichtelijke en complete administratie verkleint dit risico aanzienlijk.